Financial

Daily

Daily

川云財經早報

2026年08月11日 · 台灣股市開盤前速覽

International

國際消息總覽

原油單日飆漲5%站上82美元 金銀同步噴出通膨交易全面點火

WTI 原油單日大漲 5.08% 收在 82.15 美元,創近期最猛單日漲幅。同一天黃金上漲 2.67% 至 4,456.8 美元、白銀更飆 4.11% 站上 65.93 美元,貴金屬與能源同步噴出。市場資金明顯往抗通膨資產集中,反映對中東供給中斷與物價再起的雙重定價。

FOMC票委喊一次升息不夠 美10年債衝上4.7%避險情緒升溫

FOMC 票委哈瑪克公開表示「一次升息不夠,現在就是行動時機」,緊縮立場遠超市場預期。美 10 年期公債殖利率應聲升至 4.7%,VIX 恐慌指數同步跳漲 3.76% 至 15.46。在油價與金價齊揚的背景下,聯準會的通膨顧慮短期內不易鬆動。

費城半導體重挫2.94%領跌 資金撤出AI晶片流向非科技股

費城半導體指數重挫 2.94% 收 11,993.86,英特爾、Marvell、高通跌幅都超過 3%。但同一天道瓊僅跌 0.11%、標普 500 跌 0.06%,跌幅遠小於費半,顯示資金是從 AI 晶片撤出、轉進其他類股,而非全面撤離股市。美股上漲動能正從少數 AI 巨頭擴散到更廣泛的成分股。

Market Data

交易市場動態

美洲

道瓊

53,975.98

▼0.11%

標普 500

7,753.11

▼0.06%

納斯達克 100

29,621.80

▼0.34%

費城半導體

11,993.86

▼2.94%

亞洲

台灣加權

44,928.76

▲1.59%

新加坡

5,698.43

0.0%

日本 225

66,970.22

▲2.08%

韓國

6,299.66

▲0.65%

滬深 300

4,702.02

0.0%

恆生

25,937.49

▲1.05%

東南亞

越南

1,776.77

▲0.49%

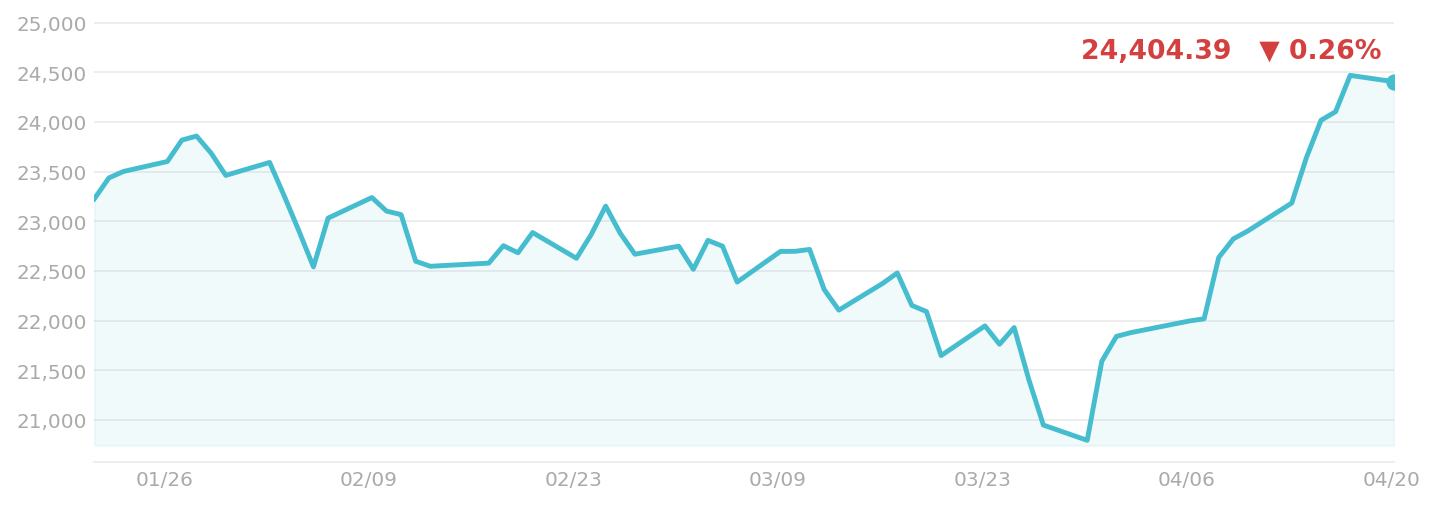

印度

24,583.80

▲0.05%

印尼

6,365.37

▼0.69%

菲律賓

6,289.21

0.0%

馬來西亞

1,735.37

▼0.02%

泰國

1,624.36

0.0%

原物料

黃金

4,456.80

▲2.67%

白銀

65.93

▲4.11%

銅礦

6.6230

▲0.8%

原油 WTI

82.15

▲5.08%

匯率

USD/TWD

32.23

▼0.03%

USD/JPY

159.14

▲0.79%

EUR/USD

1.1550

▼0.05%

GBP/USD

1.3513

▲0.16%

AUD/USD

0.7058

▼0.07%

NZD/USD

0.5889

▲0.02%

USD/CAD

1.3932

▼0.14%

USD/CHF

0.8097

▲0.19%

債券

美2年債

4.19%

0%

美10年債

4.70%

▲0.84%

市場情緒

CNN 恐懼貪婪

64

貪婪

VIX

15.46

▲3.76%

Index Charts

美股三大指數走勢

道瓊工業指數 Dow Jones Industrial Average

標普 500 S&P 500

那斯達克 100 Nasdaq 100

Industry & Outlook

產業動向 · 財經觀點

Industry

精選個股動態

- 微軟自研AI晶片大擴產 台積電傳拿下逾30萬顆訂單

微軟加速自研 AI 晶片產能布建,市場傳出台積電已拿下逾 30 萬顆訂單。雲端巨頭自研晶片的趨勢持續深化,等於把訂單從既有 GPU 供應商手上分流到晶圓代工端。台積電 ADR 當日僅微跌 0.4%,明顯抗跌於整體半導體族群。

台積電訂單能見度延伸 - 蘋果全玻璃iPhone傳喊卡遭降評 同時試用長鑫記憶體

蘋果 20 週年紀念機種「全玻璃 iPhone」傳出喊卡,Jefferies 因此下調蘋果評等,股價收跌 1.6% 至 308.26 美元。另有消息指蘋果正試用中國長鑫科技的記憶體,若進入供應鏈將直接衝擊三星、SK 海力士與美光的議價地位。

記憶體三巨頭議價權受壓 - 半導體個股全面回檔 英特爾Marvell跌逾4%

英特爾下跌 4.1% 收 97.52 美元、Marvell 重挫 4.7% 收 208.56 美元、高通跌 3.4%,輝達也跌 2.9% 至 217.55 美元。美光收跌 1.9%、SK 海力士小跌 0.1%,記憶體族群相對抗跌。這波賣壓集中在前期漲幅較大的 AI 概念股。

台股電子權值股恐同步承壓

Asia

台灣 · 亞洲觀點

• 台股 8/10 大漲 702.85 點、收 44,928.76,單日上漲 1.59%,站回 44,900 之上

• 日經 225 收 66,970.22、勁揚 2.08% 領漲亞洲;今日(8/11)適逢山之日國定假日,日本股市休市

• 恆生指數收 25,937.49、上漲 1.05%;韓股上漲 0.65% 收 6,299.66;越南 VN-Index 微升 0.49% 收 1,776.77

• 日圓貶勢未止,美元兌日圓升至 159.14(+0.79%),美日聯手干預效果有限,市場點名沒有升息就難止貶

• 台股 7 月營收速報今日新增 197 家大型公司揭露,是盤中選股的重要觀察點

Today's Outlook

今日台股開盤氛圍

Daily Column

每日專欄

記憶體產業最近出現一個很整齊的動作:幾家龍頭幾乎在同一時間,大幅加速買回自家股票。SK 海力士傳出準備動用 40 兆韓元(約 280 億美元)回購,規模大到剛好抵銷它先前發行 ADR 造成的股權稀釋;SanDisk 拿到 140 億美元的新回購授權;Western Digital 正以每季數億美元的節奏執行它的 40 億美元計畫;三星已經註銷約 16 兆韓元的庫藏股,散戶還在逼它做得更積極。連美光都被市場點名——它只是被 CHIPS Act 的條款綁到今年 12 月,時間一到,市場預期它也會加入這場撒錢大賽。

先說結論:這是好信號,但它「好」的方式,跟直覺想的不一樣。

好信號的理由有三個。第一,管理層在用真金白銀跟市場對賭。儘管近期股價被殺、外界天天喊著「週期見頂」,這些巨頭在產能賣到 2027 年、長約簽到 2030 年的當下,選擇把寶貴的現金砸在回購上,等於公開表態:我們不認為這輪短缺和定價權已經到頭。第二,它們正在修補「韓國折價」的地基。SK 海力士與三星長期估值被打折,主因之一就是過去資本回報極不一致、極不透明;現在大規模回購加上實際註銷股份,EPS、ROE 與每股價值都會被實實在在抬升,這種枯燥但真實的資本結構優化,正是估值重估的前置條件。第三,它們記住了過去慘烈週期的教訓——以前記憶體廠一賺大錢就瘋狂蓋廠拼產能,最後供過於求、大家一起慘賠;這一次賺了錢沒有盲目擴產,而是把一部分還給股東,代表這個行業正在變得更成熟。

但必須潑一點冷水。回購證明了公司的「底氣變厚」,卻改變不了產業的景氣寒冬。換個說法:回購改善的是公司的「體質」,改變不了外在的「天氣」。它能讓公司在景氣好時少稀釋一點股份、財報顯得更漂亮,但當產能過剩與報價崩盤同時出現,回購既阻止不了價格下跌,也變不出客戶需求。更關鍵的是,回購通常發生在公司手頭最寬裕的時候——而對景氣循環股來說,手頭最寬裕的時刻,往往就是景氣的最高峰。公司現在買回股票,買的是獲利最好時的高點價格;萬一過幾年景氣反轉、獲利腰斬,回頭看等於是把錢花在買高點上。公司自己買在高點,並不會讓你現在買進變得比較便宜。

所以真正該問的,其實是另外兩個問題。第一,當這輪繁榮結束,這家公司的高峰獲利能留下多少成為長期的「新常態」?那個數字就是它的地板,也是最慘時的虧損下限。第二,市場現在的價格,已經把多高的地板當成理所當然?如果你相信的地板比市場定價的地板還低,那麼公司再好、回購再兇,這個價格對你來說都太貴;反過來,哪天市場恐慌、把地板定價得遠低於現實,那才是風險報酬真正站在你這邊的時刻。

說白了,回購只是「分蛋糕」的遊戲,它不決定「蛋糕能做多大」。它改變的是現金怎麼分配,卻沒辦法幫公司在景氣谷底多賺一毛錢。回購能讓一家公司成為「更好的公司」,但只有「你能驗證的地板」加上「市場還沒定價進去的緩衝」,才會讓它成為一筆對你而言安全又划算的投資。故事在變好,跟現在買會不會套牢,始終是兩件事。